Au-delà de l’emprunt bancaire, plusieurs dispositifs d’aides à l’acquisition ou à la construction de votre maison peuvent venir alléger vos finances. PTZ, PAS, Prime d’État… Suivez le guide pour dépenser mieux et moins.

Pour la construction de votre maison, pensez au PTZ

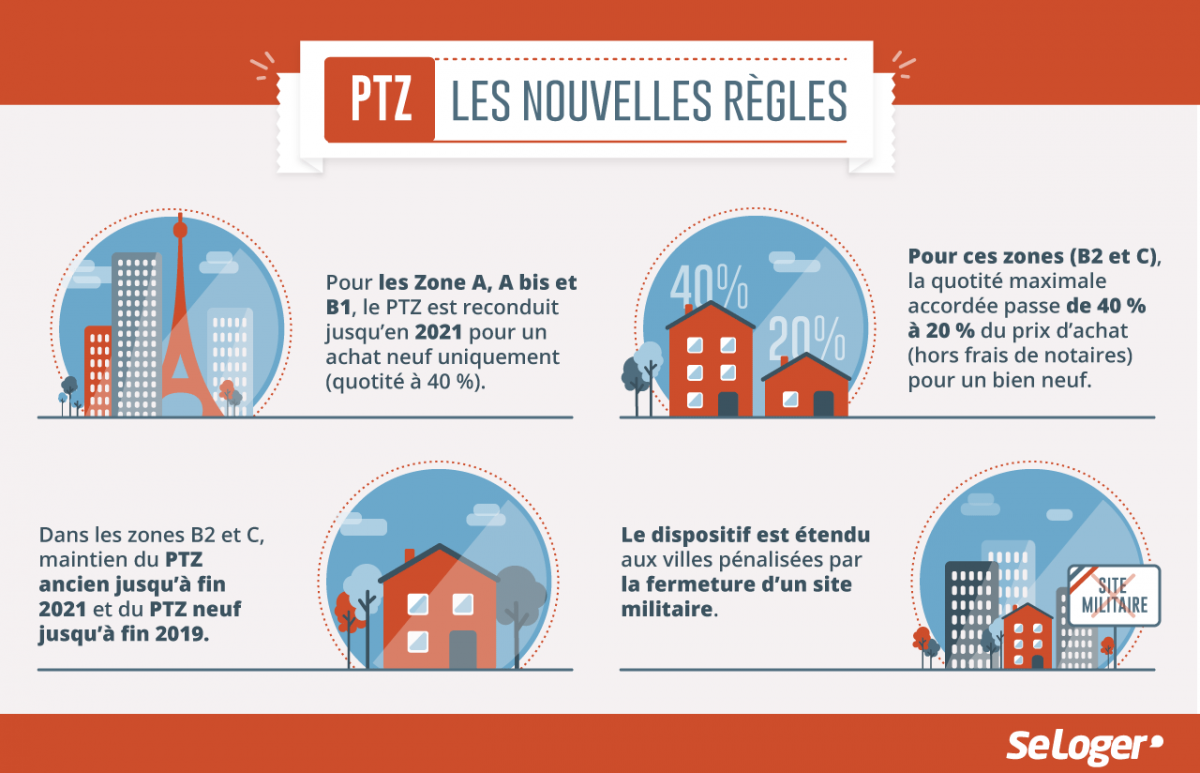

La construction d’une maison passe presque inévitablement par la case crédit. Sauf héritage, bas de laine ou plan épargne logement confortablement rempli, le crédit est un outil précieux. Entre les prêts immobiliers règlementés ou pas, le choix existe. Le prêt à taux zéro (PTZ), désormais reconduit et prolongé jusqu'en 2021, n’est pas un prêt à part entière puisqu’il ne finance qu’une partie du montant de la maison. Son montant et ses modalités de remboursement dépendent du montant de l’opération, des ressources et de la composition du ménage, ainsi que de la tension de la zone où se situe l’achat immobilier à financer.

Le PAS, un prêt pour acheter la maison et le terrain

Le prêt à l’accession à la propriété (PAS) permet de financer la totalité de la maison. Ce qui signifie l’absence d’un apport personnel. Ce prêt, règlementé, est accordé en fonction de la zone géographique et de la composition de la famille. Mais son taux dépend du profil de l’emprunteur, du montant de l’emprunt et de sa durée, en l’occurrence comme pour un prêt classique dans une banque traditionnelle. Il d'ailleurs est accordé par une banque ou un établissement financier ayant passé une convention avec l'État pour financer la construction ou l'achat d'un logement, avec ou sans travaux d'amélioration.

Avec un Prêt classique, partez à la chasse au meilleur taux

Dans un contexte de taux bas, les emprunteurs ont la part belle et peuvent profiter de la situation. Pour décrocher le meilleur taux, vous devez cependant afficher un profil « privilégié » :

- Un contrat à durée indéterminée signé depuis plusieurs mois.

- Un profil de carrière en expansion pour assurer les remboursements mais aussi pour vendre assurance-vie, parts de SCPI et des « produits-maisons ».

- Un apport provenant d’une épargne personnelle via un plan épargne logement ou un compte épargne logement, un don familial…

Conseil SeLoger

Vous ne devez pas vous focaliser uniquement sur le taux. Il faut négocier aussi l’assurance de prêt sur une ou deux têtes. A défaut d’un bon taux d’assurance groupe de la part de la banque, recherchez une assurance individuelle, surtout si vous êtes jeune, non fumeur et sportif.

Pouvez-vous nous préciser pourquoi ? (facultatif)