Décrochage sévère des ventes de maisons neuves au 1er semestre 2018 : - 9,8 % !

Avec une chute des ventes 9,8 % sur un an et de 13,7 % sur sept mois, le marché de la maison neuve décroche et pourrait se situer entre 115 000 et 120 000 unités contre 135 000 l’an dernier.

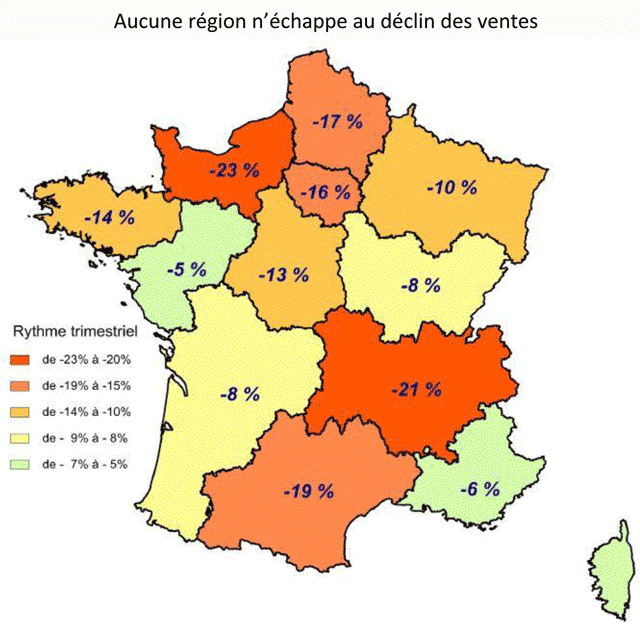

Une chute des ventes de maisons neuves sur tout le territoire

Le constat établi par LCA/FFB est sévère : à la fin juillet, le marché de la maison neuve affiche une chute de 9,8 % en glissement annuel sur douze mois. Sur les sept premiers mois de cette année et toujours en glissement annuel, le décrochage atteint 13,7 %. Résultat : 123 600 ventes sur un an contre 135 000 en 2017 à époque comparable. Un décrochage qui ne cesse de s’intensifier même au second trimestre 2018, une période favorable aux décisions d’achat et particulièrement à celles des maisons. Aucune région n’échappe à cette descente : seules Paca (- 6 %) et Pays de Loire (- 5 %) et Nouvelle Aquitaine et Bourgogne Franche-Comté (- 8 %), limitent la casse, les autres enregistrant une baisse des ventes à deux chiffres.

Perspectives de ventes en 2018 : entre 115 000 et 120 000 !

LCA /FFB prévoyait, voici quelques mois, une baisse des ventes des maisons individuelles de 8 à 10 % pour l’exercice 2018 en raison de la suppression de l’APL Accession , du rabotage du PTZ en zone B2 et C pour les primo-accédants et du rabotage également du Pinel dans ces mêmes zones. En se projetant sur une éventuelle augmentation des taux de crédit s’ajoutant aux causes précédentes, le syndicat révise sa perspective à la baisse de 12 à 15 % , ce qui correspond à 115 000 à 120 000 ventes. Un chiffre qui se situe en deçà de 2008, l’année de la crise des subprimes.

Nos craintes exprimées depuis fin 2017 se sont confirmées : la dynamique de croissance démarrée en 2015 est brisée. La suppression des aides et le rabotage du PTZ en zone B2 et C ainsi que sa suppression fin 2019 envoient l’accession sociale au point mort ».

Patrick Vandromme, président de LCA/FFB

Les impacts négatifs de la suppression des aides pour un acquéreur de maison

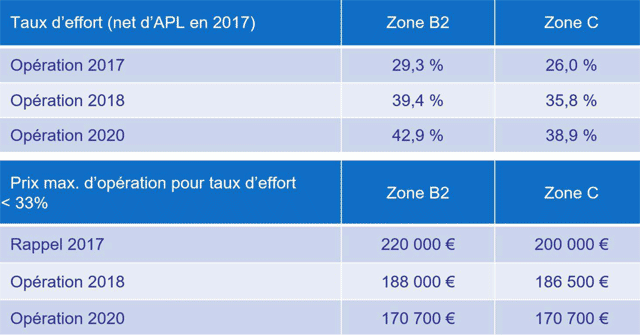

Le syndicat LCA/FFB a travaillé sur un cas concret d’un couple avec deux enfants, gagnants 2 SMIC (27 000 €/an), disposant d’un apport de 5 000 € et voulant acheter une maison de 95 m² à 220 000 € en zone B2 ou 200 000 € en zone C .

1. Plan de financement en 2017 :

- PTZ (40 % du montant de l’opération) de 88 000 € en zone B2 et de 80 000 € en zone C avec différé de 15 ans et amortissable sur 10 ans.

- Prêt libre à 2,5 % sur 25 ans, assurance comprise.

- APL Accession : 150 € / mois versé directement à la banque.

2. Plan de financement en 2018

- PTZ réduit à 20 % du montant de l’opération, de 44 000 € en B2 et 40 000 en C avec toujours différé de 15 ans et amortissable sur 10 ans.

- Prêt libre à 2,5 % sur 25 ans assurance comprise.

- Plus d’APL Accession.

3. Plan de financement pour 2020

- Plus de PTZ.

- Plus d’APL Accession.

- Un prêt bancaire à 2,5 % sur 25 ans assurance comprise.

Alors qu’en 2017, cette famille pouvait acheter avec un taux d’endettement inférieure à 30 %, aujourd’hui et pire demain, son taux d’endettement s’alourdit. Pour obtenir son prêt immobilier, elle devra soit réduire la surface soit s’éloigner pour trouver du foncier moins cher ou tout simplement renoncer à devenir propriétaire comme le rappelle Dominique Duperret, délégué général LCA-FFB

sa montée en gamme. ©DR")

Pouvez-vous nous préciser pourquoi ? (facultatif)