La suppression de l’APL Accession et la diminution du PTZ dans les villes moyennes et rurales, où se construisent les maisons, laissent présager un déclin des ventes en 2018. Déclin déjà amorcé fin 2017 lors de l’annonce de ces mesures désormais effectives.

Maisons individuelles : 135 000 ventes en 2017

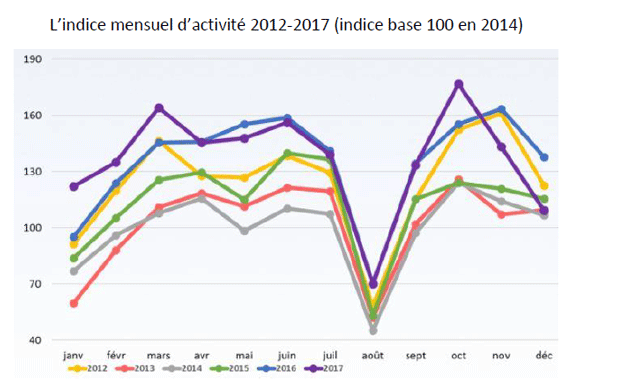

Après deux années de croissance à deux chiffres avec 110 000 maisons en 2015 (+ 13,7 %) et 133 600 maisons en 2016 ( + 19,5 %), la vitalité des ventes de maisons neuves n’a pas pu résister, en 2017 aux hésitations des ménages et aux perspectives de réformes des aides au logement neuf. Selon le syndicat LCA/FFB, l’année se termine avec 1 % seulement d’augmentation par rapport à l’année précédente. C’est surtout à partir du mois d’octobre, par ailleurs florissant, que le marché décroche. Et en décembre, les ventes retrouvent leur faible niveau de décembre 2013 et 2014, les deux périodes les plus difficiles des 15 dernières années avec moins de 100 000 ventes.

Après octobre florissant, le marché décroche. © Markemétron, Caron Marketing LCA/FFB

Après octobre florissant, le marché décroche. © Markemétron, Caron Marketing LCA/FFB

Bon à savoir

Le prix moyen d'une maison est de 2 657 €/m² soit + 5,4% en 1 an. (Source : Baromètre LPI-SeLoger)

Seules 5 régions ont vu leur ventes de maisons neuves augmenter en 2017

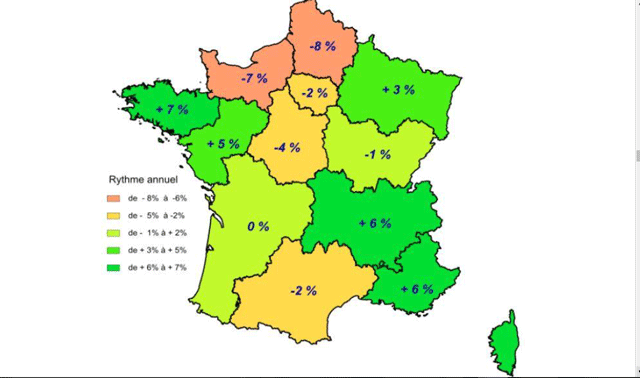

Si en 2016, les ventes des maisons neuves en secteur diffus avaient bondi de 10 % sur tout le territoire, en 2017, seules cinq régions ont connu un taux de croissance positif : l’Ouest avec la Bretagne (+ 7 %) et les Pays de Loire (+ 5 %), le Sud-Est avec Auvergne Rhône-Alpes (+ 6 %) et Paca (+ 6 %) ainsi que le grand Est (+ 3 %). En Aquitaine, le marché reste stable. Dans les autres régions, (Île-de-France, Occitanie, Centre Val de Loire) les ventes reculent de 2 à 4 %. La Normandie et les Hauts de France sont frappés encore plus durement, respectivement à 6 % et 7 %.

Alors que la Bretagne progresse de 7%, la Normandie recule d'autant. © LCA/FFB

Alors que la Bretagne progresse de 7%, la Normandie recule d'autant. © LCA/FFB

Les acheteurs sont propriétaires plus tardivement

L’âge moyen de l’acquéreur est de 45 ans contre 39 ans en 2010. Il faut dire qu’en 7 ans, le prix du terrain et de la maison se sont envolés. Ce qui pousse les acheteurs à devenir propriétaire plus tardivement et à se positionner sur des terrains et des maisons plus petits. En 7 ans, la part de marché des constructeurs a progressé de 2 points : les garanties liées au contrat de construction de maisons individuelles (CCMI) et la complexité de la règlementation prêchent en faveur des professionnels. Pour les maisons réalisées en 2017 par des constructeurs sous contrat CCMI :

- Prix moyen maison TTC (hors foncier) : 165 000 €

- Surface moyenne : 110 m²

- Prix moyen terrain : 83 500 €

- Surface moyenne terrain : 900 m²

- Part de financement PTZ : 53 %

Bon à savoir

Le prix moyen par m² en contrat CCMI, hors foncier, est de 1 500 €/m². Selon le Baromètre LPI/SeLoger, le prix moyen des maisons neuves (secteur diffus et groupé confondus) est de 2 700 €/m² foncier compris, en hausse de 5,2 %.

Des inquiétudes pour les ventes des maisons en 2018

Certes, le prêt à taux zéro est maintenu, pour deux ans, dans les zones B2et C mais sa quotité, c'est-à-dire la part de l’achat financé par le PTZ est réduite à 20 % contre 40 % auparavant. Or, selon le syndicat, 6 ménages sur 10 bénéficiant du PTZ habitent dans ces villes moyennes et rurales des secteurs B2 et C. Si l’on y ajoute la suppression de l’APL Accession qui vise aussi cette catégorie de ménages, les acheteurs vont se raréfier et l’activité pourrait reculer de 8 à 10 %. Une baisse qui se sentira surtout au second semestre, le premier semestre 2018 récoltant les contrats signés par anticipation en septembre et octobre 2017.

La diminution de quotité du PTZ en zones B2 et C, terres traditionnelles de la maison individuelle neuve et la suppression de l’APL Accession vont inévitablement avoir un impact et freiner la demande des acquéreurs. Cette baisse des ventes pèsera aussi sur l’activité de production en 2019 »

Patrick Vandromme, Président de LCA/FFB.

Les 5 propositions de LCA/FFB pour la loi Logement

Dans le cadre de la « Conférence de Consensus sur le Logement » organisée par le Sénat en amont du projet de loi « Evolution du Logement, Aménagement et Numérique » (ELAN) attendu pour le mois de mars, LCA/FFB souhaite clairement le rétablissement de l’APL Accession mais aussi :

- Une révision du zonage des aides au logement en visant un découpe du territoire beaucoup plus fin pour être au plus près des besoins des acquéreurs.

- La mise en place, à l’intérieur d’un même zonage, des paramètres différenciés pour chaque marché (accession, investissement).

- La poursuite de simplification des normes.

- L’inscription, dans la loi, du principe du moratoire de règles et normes nouvelles ainsi que le principe de compensation : une règle nouvelle ne peut se créer sans la suppression de deux règles existantes.

- La réécriture du Code de la Construction et de l’Habitation.

sa montée en gamme. ©DR")

Pouvez-vous nous préciser pourquoi ? (facultatif)